近期,大家最关心的3件事,恐怕要数房子、房子、房子。

如果还有第4件事的话,那就是——房贷!

一些银行已经出现了停贷的现象,现在要借到房贷可没那么容易啦。

小编身边一些准备买房的朋友也来问了:

“最近我去xx银行申请房贷,都没有额度了怎么办啊?”

“那就换一家。”

问题是换哪家呢?

好吧!为了朋友们,咱也是拼了!我们找出了近些年来各大银行的贷款数据,来玩一次“预测大法”。

推算一下2021年各大银行的房贷余额,看哪家银行剩余的额度多,哪家少。

首先,为了不了解的朋友,先得科普一下。

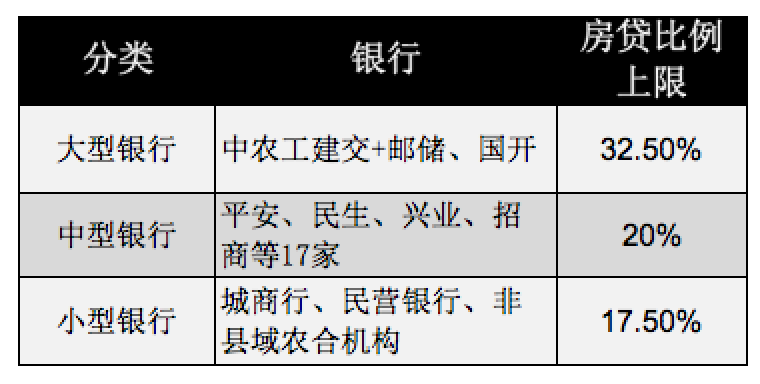

今年伊始,央行对各大银行的房贷比例进行了约束。比例参照的是这家银行的贷款总额。

也就是说,假设2020年底A银行贷款余额1万亿元,房贷只能占32.5%,也就是3250亿元。并且不同类型银行的比例规定不同(详情如下表)。

总之,从政策规定上来看,大银行的房贷比例较高,小银行的低。

那么,是不是大银行的额度就一定更充足呢?

有人说“是”,理由是大银行贷款总量大,比例又高,房贷额度一定相比小银行充足。

但实际上并不是。

由于每家银行的贷款政策不同,不管央行设定的额度上限是多少,有的银行已经超标了,有的银行则没有。

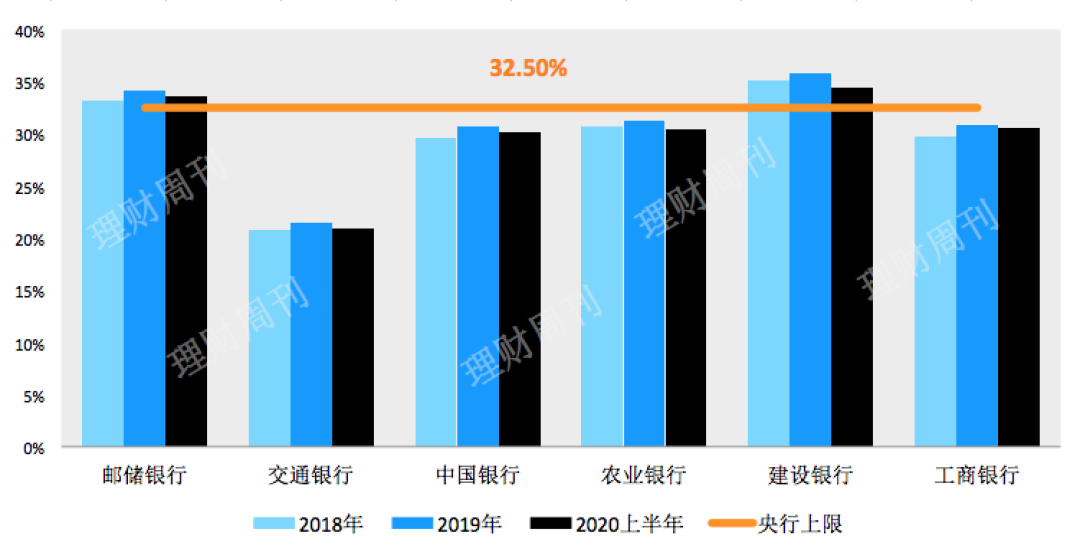

比如说,在大型银行中,是这个情况:

比如,邮储银行、建设银行无论是在2018年、2019年,还是2020上半年,房贷占比都在32.5%以上,属于“超标”的。

而交通银行则明显属于“常年不依赖房贷”的类型,因此额度还绰绰有余。

这在之前的文章中已经谈过了,想要了解其余中小型银行的情况,请参考《啊,买房都不一定能搞到银行贷款了?以后房贷去哪里借?》。

现在,该有人问,从上图来看,是不是就意味着:邮储、建行已经借不到房贷了?

也并不是。

确定地说,是这两家银行的额度可能比较紧张。因为它们在经营策略上,房贷占比一向比较高。

因此新政出台以后,就要尽可能限制新增的房贷,以符合监管要求。

但是随着贷款总量的增加,还会有新的房贷额度释放出来。还是举回开头的例子:

假设到了2021年底,A银行的贷款余额增加了20%,则房贷余额也可以增加20%(650亿元),这新增的650亿元就是2021年释放的房贷额度。

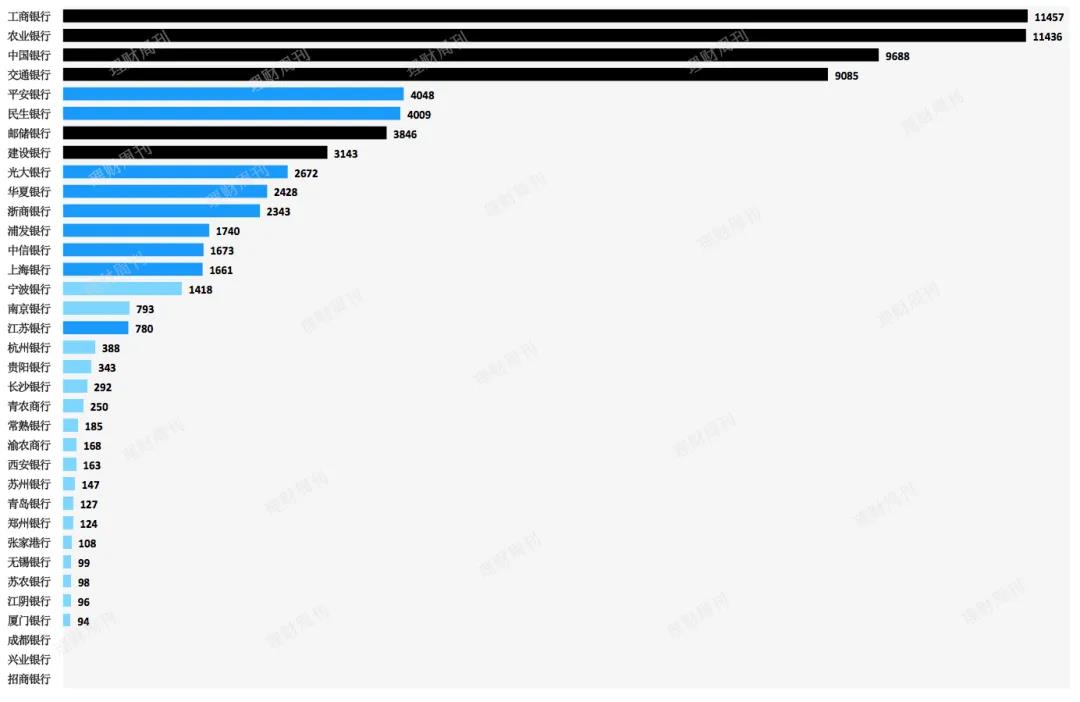

考虑进上述因素(贷款余额增速,取2018年和2019年的平均值)以后,我们测算了一下各家银行2021年新增的房贷额度,从高到低如下图所示:

单位:亿元;黑色表示大型银行;蓝色表示中型银行;

条形的长度表示房贷余额的多少

预计2021年房贷额度最大的工商银行,从2020年下半年到2021年底(总共1.5年,下同)能释放的房贷额度大概是1.15万亿元。此外,农行、中行、交行的额度也排名靠前。

中型银行中,平安银行、民生银行的额度较大,大约在4000亿元以上。小型银行则大多在百亿元级别。

而房贷额度比较紧张的是招商银行、兴业银行等。因为他们之前房贷余额太高,2021年恐怕已经没什么额度了。只能依靠已有房贷的还款来释放额度。

其余银行可以根据条形图的长度比例依次类推。

可见,总体上看,还是大银行的总额度较高,小银行的总额度较低。但其中也有例外,如邮储和建行就低于平安和民生。

最后,加入小型银行(浅蓝色)以后,画风呈现这样:

p单位:亿元;黑色表示大型银行;蓝色表示中型银行;

条形的长度表示房贷余额的多少

奔波儿灞在此要郑重地说一声:计算过程仅为推(xia)测(meng),计算结果如有雷同,纯属巧合,如不雷同,具体额度请以银行公布的为准。

2021年,究竟哪些银行房贷额度多,哪些额度少?现在你知道了吗?